让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

一些人人央行的方案者以及债券投资者,可能会对本周澳洲联储的决定感到不安……

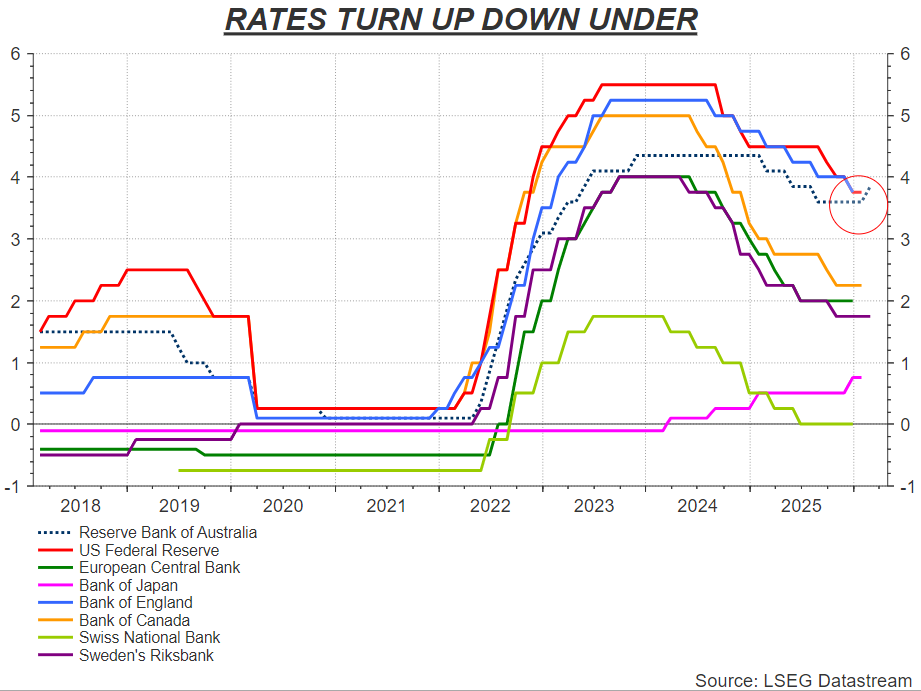

澳洲联储在本周二时隔两年多初度加息,跟着人人经济再度升温,此举可能预示着人人信贷计谋的更平常转念。

裁撤日本央行的特殊情况外,澳洲联储亦然自2023年以来首家加息的主要央行——而就在六个月前,它才刚刚进行了终末一次降息。

同期,尽管市集对本月加息早有预期,但澳洲联储对进一步加息的态度也更为偏向鹰派。天然关于一轮新的紧缩周期是否也曾开启,官员们推崇得暗昧其辞。但光显,他们对无法将通胀带回主义水平感到不安,并怀疑之前的计谋举措并未告成。

这场争论还围绕着一个辣手的看法:所谓的“中性利率”究竟在那处。尽管存在政事杂音和要求进一步下调利率的压力,但这仍是好意思联储等其他央行所靠近困局的中枢问题。

天然部分经济学家觉得中性利率手脚计谋校准主义过于吞吐且难以捉摸,但这一既不阻止也不刺激信贷创造和经济举止的计营利率看法,仍一样着广宽寻求理念念平衡点的央行。

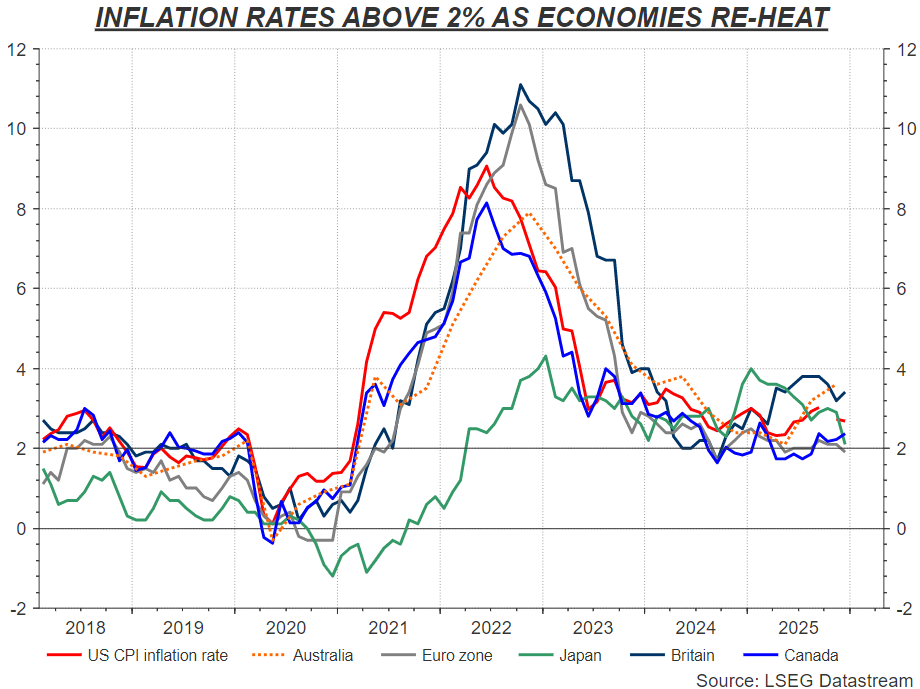

2022年,为阻截疫情后通胀飙升,列国央行曾汲取激进的货币紧缩计谋。但曩昔18个月来,跟着阔绰者价钱压力再次缓解,列国央行已集体下调了利率。市集预期利率将督察在中性或接近中性水平,并将持续保抓这一水平。

问题在于,包括澳大利亚和好意思国在内的大大王人国度,通胀尚未顾虑主义水平。且有迹象标明,经济举止与信贷需求正再度加快。

正如澳洲联储本周所指出的,在家庭支拨和私东说念主投资强劲增长的配景下,产能压力抓续存在,瞻望通胀率将在“特殊长一段时间内”督察在2%-3%主义区间之上,因此晋升利率主义是妥当的。

目下,投资者瞻望澳洲联储5月再加息的概率高达75%。澳大利亚四大银行中的两家以及高盛集团,在本周均改动了此前对澳洲联储利率旅途的预测。他们当今瞻望,在该央行本周将假贷本钱上调25个基点至3.85%之后,澳洲联储将在5月份再次加息,将现款利率上调至4.1%。

澳洲联储声明直白地承认了其似乎迷失了标的:“2025年金融要求有所削弱,目下尚不笃定其是否仍具贬抑力。”同期,尽管有东说念主月旦跟踪确实无法估量的实质中性利率“r-star”是否特意旨,但澳洲联储似乎在抒发:当你不在阿谁位置时,你天然会知说念。

好意思联储也将靠近雷同难题?

将澳洲联储靠近的这种紧缩压力外推至其他主要央行梗概有失公允。举例欧洲央行已告成将通胀率精确拉回主义区间,目下似乎对找到“快意区”感到赋闲。

但至少在好意思联储身上,情况具有相似之处。

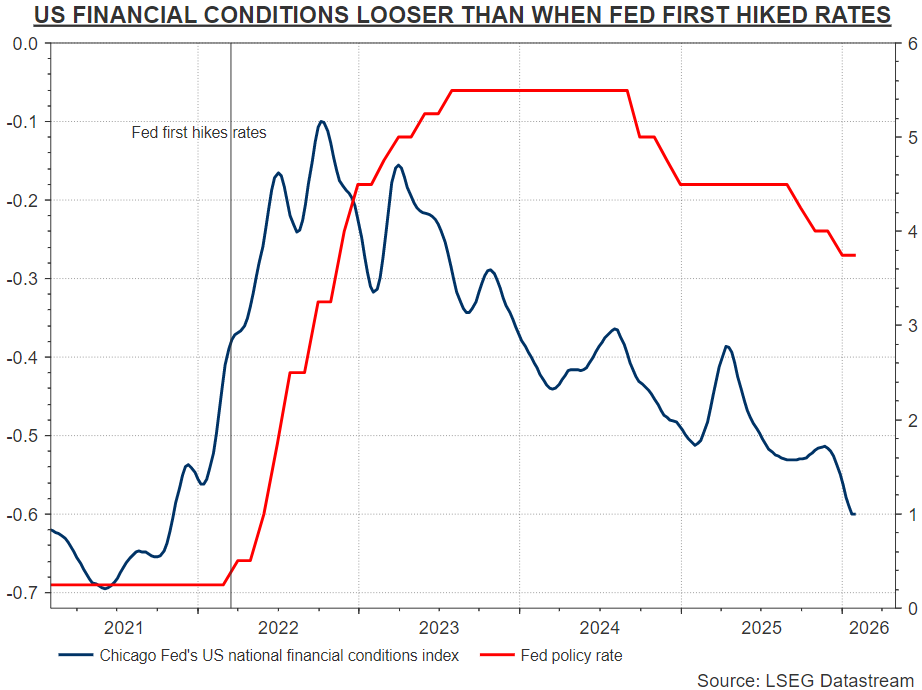

尽管好意思国政界正鼓励进一步大幅降息,且凯文·沃什已获提名将于五月接任好意思联储主席,但好意思联储靠近的本质是:中枢通胀率仍比主义跨越整整一个百分点,金融环境已达到2021年以来最宽松水平。

跟着好意思国GDP跟踪数据仍裸露年化增长率超越4%,企业利润杀青两位数增长,且劳能源市集保抓褂讪,近来的数据再度呈现了好意思国经济有望在新年加快增长的迹象。 1月份的ISM好意思国制造业打听裸露,工场举止飙升至2022年以来的最高水平,这是该行业一年多来初度出现彭胀。新订单运转了这一跃升,而参加价钱持续马上高涨。

摩根大通翔实汇报了这一增长趋势如安在人人领域内得到了反应。该机构指出,1月份的打听裸露,年头人人工业增长速率达到2%至3%。

法国兴业银行策略师也指出,“经济复苏态势正在扩大:法兴人人周期主义(SG Global Cycle Indicator)现已进入'怡悦'区间。”

此外,好意思联储季度高档贷款官员意见打听裸露,昨年第四季度大中型企业买卖贷款需求达到2022年第二季度以来最高水平。银行机构预期本年需求将进一步增强。

事实上,阐发好意思联储公布的一些“r-star”预见值,好意思国计营利率刻下也曾处于了刺激性区间。尽管很多好意思联储官员仍将刻下的计营利率刻画为稍微紧缩。

对此,一些业内东说念主士已指出,尽管澳洲联储和好意思联储是两家弥漫不同的机构,两国的经济限制存在弘大各异。但本周澳大利亚方面的辩说和举止,可能会引起华盛顿方面的提防。

TS Lombard经济学家Dario Perkins写说念:“一个委果‘过热’的经济可能会带来令东说念主不快的不测,颠倒是关于那些无法料念念央行会将利率恒久留在‘中性’水平以外的债券市集而言。”

同期,这可能也会给刚刚取得好意思联储主席提名的沃什出上统共难题。在之前担任好意思联储理事技能,沃什曾塑造为鹰派形象,这似乎与他取得提名的口试进程相矛盾——口试进程中他很可能需要救济大幅降息才智取得特朗普的提名扎眼。

而除非新年着手好意思国的经济飞腾仅仅好景不长股票配资门户导航,不然沃什靠近的最贫困的任务——很可能是找到进一步降息的原理。

实盘交易在股票配资平台中如何监管提示:本文来自互联网,不代表本网站观点。